터키에만 있는 생소한 자원활용지원기금(KKDF)

튀르키예 KOTRA 2022/06/30

- 수입 신고일 이전에 수입 대금 선지급할 경우 KKDF 면제

- 수입 신고일 이후 대금 지불 시 현금으로 완납해야

-수입업체가 부담하는 것이 원칙이나, 관행적으로 수출자에게 전가

KKDF 정의와 시행 배경

자원활용지원기금(Kaynak Kullanımı Destekleme Fonu, 이하 KKDF)은 1984년에 수출과 투자 진흥을 위해 처음으로 설립되었으며, 법인과 개인 관계없이 대출 상품을 이용하거나 상품 수입 시 대금을 분납할 때 상품 가격의 일정 비율을 세금으로 부과하도록 했다(1988.5.12. Decree No.88/12944호). 영문명으로는 RUSF(Resource Utilization Support Fund)라고 알려진 KKDF는 수입대금의 일시 지불을 장려하기 위해 생겨났다. 터키는 환율이 지속적으로 상승하는 경향이 있어, 분할 납부 시 일시 지불을 할 때보다 외화 구매에 드는 현지화 비용 총액이 커지게 되기 때문이다.

해당 기금은 터키 수입자가 부담하는 것이 원칙이며, 터키 세관에서 수입자에게 징수한다. KKDF 과세 고지를 받으면 고지를 받은 그 다음 달의 15일 저녁까지 납부해야 한다.

*법령에는 저녁이라고 되어있을 뿐, 특정 시간은 명시하지 않음

KKDF 징수 조건

상품 수입 시 KKDF가 발생하는 가장 중요한 조건은 수입 대금 결제일과 방법이다. 현지 관세법인 Unsped에 따르면, KKDF는 수입 신고일 기준으로 그 이후에 결제 조건이 인수신용장(acceptance credit), 연지급신용장(deferred payment of letter of credit), 상품인도결제방식(Cash against delivery)으로 수입되는 제품에 대해 발생한다. 반면, 상품 수입 시 수입 신고일 이전에 수입 대금을 선지급하면 KKDF가 발생하지 않는다. 불가피하게 수입 신고일 이전에 선지급을 하지 못한 경우에는 현금이나 LC 거래를 통해 일시 지불을 해야 한다.

한편, 터키 관세청 시행령 제2011/16호에 따르면 free zone에서 터키 역내로 수입되는 상품 역시 KKDF과세 대상이다. 이러한 경우, KKDF 발생을 막기 위해서는 반드시 수출국의 판매자와 터키 보세구역에 물건을 보관하고 있던 소유자에게 대금을 수입 신고일 이전에 지불하여 수입 시 잔금이 없도록 해야 한다.

KKDF의 수출자와 수입자에 대한 영향

KKDF는 당초 외화자금을 활용하는 터키 거주자에 부담시키는 세금이었으나, 실제적으로 해외 수출업체에 동일한 수준의 원가가 전가되는 효과가 있다. 수입가격(통상적으로 FOB 또는 CIF)을 기준으로 6%가 계산되어 세금 부담이 크기 때문이다. 따라서, 터키 수입업체들은 KKDF 부담을 회피하기 위해 현금거래를 이용했고, 현금 유동성이 좋지 않은 경우 대출을 통해 현금을 확보했다. 그러나 이자 부담이 커서 대출을 통한 현금 확보에도 한계가 있어 터키 업체들 사이에는 6%의 KKDF를 수출자에게 전가하는 것이 관행으로 자리잡았다. 한편, 수입거래세에 대한 부담으로 터키 바이어들이 구매단가 협상 시 과도하게 낮은 가격을 요구해 계약 자체가 성사되지 못하는 경우가 많았다.

KKDF 예외 적용

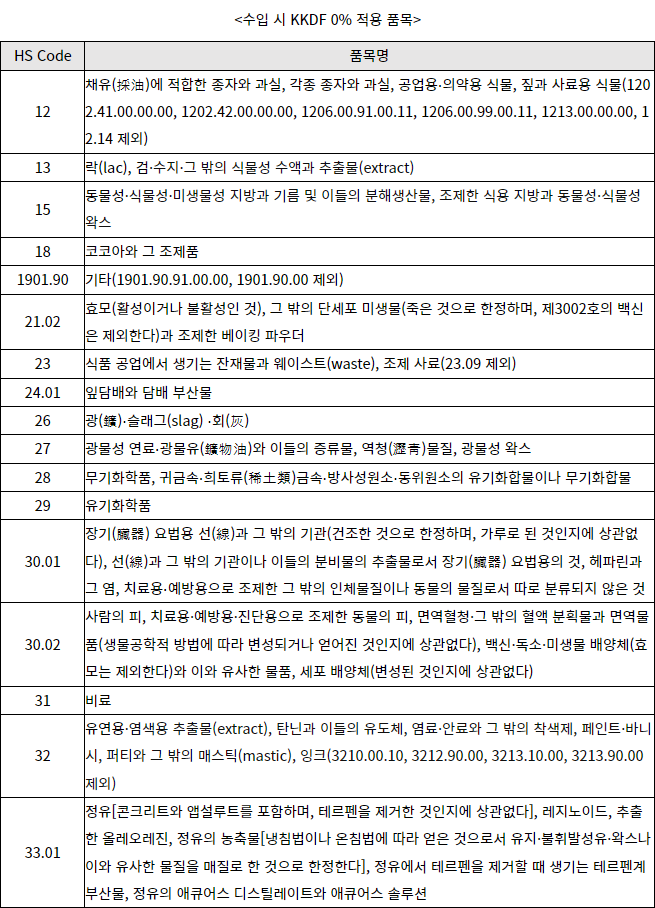

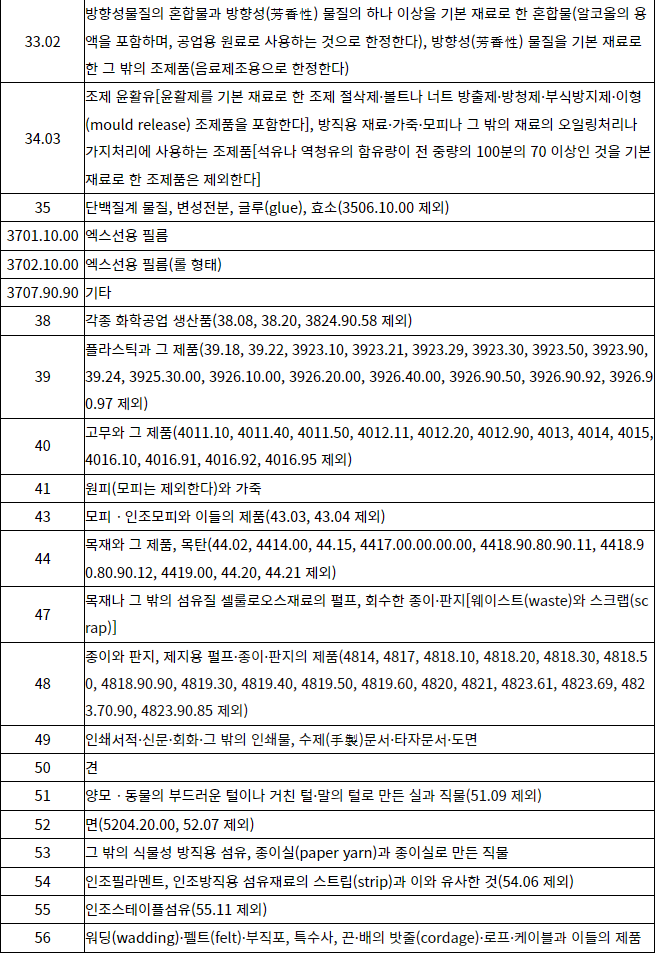

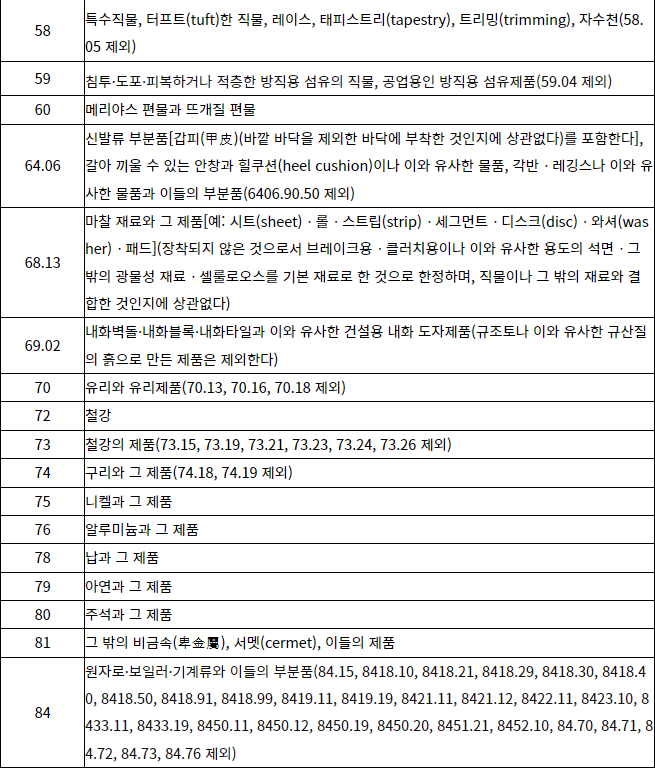

이러한 KKDF가 일부 상황에서는 면제가 되기도 하는데 대표적으로 세 가지 경우가 있다. 첫째로 투자 인센티브 증명서에 따른 투자 관련 기계, 제품 수입 시 면제가 가능하다. 투자 인센티브 증명서를 얻기 위해서는 터키 진출 전에 터키 투자청에 문의하여 투자 프로젝트 계획서를 제출하고 생산하려는 제품이 투자 인센티브 지원 대상인지 확인해야 한다. 투자청 및 터키 산업부의 검토 후, 투자 인센티브 증명서를 발급받으면 터키 무역부 인가 하에 투자 지원 품목 생산을 위해 수입하는 것을 인정 받아 KKDF를 면제받을 수 있다. 둘째, 가공무역 허가를 받은 제품 수입 시에도 KKDF 면제가 가능하다. 이 또한, 사전에 터키 무역부에서 가공무역 허가를 받아 가공무역 증명서(Dahilde İşleme Belgesi)를 발급받아야 한다. 셋째, 터키 정부에서 ’14년에 관보를 통해 발표한 KKDF 0% 적용 품목 리스트에 포함될 경우 면제된다. 해당 제품들은 중간재가 주를 이룬다(관보 제29322호 각료회의 결정 제2015/7511호 첨부 목록, 2015.4.10.).

시사점

KKDF는 전 세계에서 터키만 적용 중이기 때문에 터키와 처음 거래하는 기업의 경우 수입업체가 일반적이지 않은 명칭의 세금을 언급하며 구매 비용의 6%를 지원해줄 것을 요구하면 당황하기 마련이다. 앞서 언급한 대로 KKDF는 수입업체가 부담하는 것이 원칙이나 이미 오랜 시간 동안 현지 업체들 사이에서 KKDF를 수출자에게 전가시키는 것이 관행처럼 자리 잡았고, 영업 규모가 영세한 기업의 경우 수입액의 6%를 추가로 지불할 경우 부담이 클 수밖에 없다.

KKDF 발생을 막기 위해 바이어에게 수입대금을 수출 신고 전에 선지급하거나, 수출 신고 이후 현금 결제를 요청하면 되겠지만 이 또한 현실적으로 쉽지 않다. 첫 거래로 아직 양사 간에 신뢰 관계가 구축되지 않은 상황에서 터키 바이어들이 대금 전체를 선납하는 경우는 흔치 않다. 두 번째 방법으로 현금 1회 완납을 요청할 수 있다고 우리 기업들은 생각할 수 있지만, 대량의 외화를 즉시 마련해 완납하는 것 역시 수입 업체에는 부담스러울 수 있다.

KKDF는 추후 환급도 되지 않기 때문에 터키 기업에 부담스러운 비용이고, 수출하는 한국 기업에도 간접적으로 영향을 미친다. 우리 기업이 직접적으로 KKDF 발생을 막기 위해 취할 수 있는 방법이 없다. 다만, 현실적인 방법으로는 터키 수입자가 KKDF 부담을 요청 시 조율을 통해 KKDF를 양사가 분배해 함께 부담하는 것을 제시하거나 구매 단가를 조금 낮추어 수입자의 부담을 덜어주는 것이 현재 가장 효율적인 방법이다.

자료: 터키 관보, 제4458호 관세법, 터키 세관법 시행령 제2011/16호, 제88/12944호 장관령, 제2015/7511호 장관령, 터키 국세청, Unsped, GumrukTV, aslangumruk, altunbasak, KOTRA 이스탄불 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

본 페이지에 등재된 자료는 운영기관(KIEP) 및 EMERiCs의 공식적인 입장을 대변하고 있지 않습니다.

| 이전글 | 2021년 통계로 보는 한국의 북마케도니아 수출 특징 | 2022-06-30 |

|---|---|---|

| 다음글 | 체코 태양광 패널 시장동향 | 2022-07-05 |